Já temos conhecimento que o brasileiro não gosta muito do planejamento, isso é fato. Assim, o empresário começa sua atividade empresarial sem analisar da forma correta o seu regime societário.

E depois de algum tempo de atividade e da prática empresarial verifica que seu regime societário não está de acordo com suas atividades. Aí que vem a grande pergunta?

Posso mudar o regime societário? Posso sair da sociedade LTDA para MEI?

Antes da resposta te faço a pergunta? É realmente necessário mudar o regime societário? Foi realizado o correto planejamento do melhor formato para o seu negócio?

Empreender exige mais que ter uma boa ideia e entender do ramo de atividade no qual vai trabalhar, é preciso ter uma visão total e também detalhada, a fim de evitar problemas com decisões fundamentadas em pouco conhecimento.

Depois da análise…. Agora sim, vamos a resposta. Pode sim! É possível migrar e alterar qualquer regime societário. Para isso é necessário verificar se a sua empresa e atividade se enquadram no regime para o qual quer migrar.

No caso da MEI – microempreendedorismo individual, será necessário algumas características e seu regime tributário também será alterado.

Alguns exemplos:

1- o MEI é um empresário individual que não pode ter sócio.

2- participa do Simples Nacional, mas no seu caso a adesão é obrigatória e o regime é adaptado, chamado de SIMEI.

3- O faturamento não pode ultrapassar R$ 81 mil em receitas brutas no ano.

4- não pode participar de nenhuma outra empresa, como proprietário, sócio e nem mesmo tendo participação nela.

5- Sócio responde como pessoa física pelas dívidas contraídas pela pessoa jurídica.

Outro dado importante, a migração de empresas já constituídas só poderá ocorrer durante o início do exercício de cada ano, ou seja, em janeiro de cada ano.

E o seu primeiro procedimento a adotar para migrar da sociedade Ltda para MEI é que terá de desfazer a sociedade, transformando a sociedade empresária em registro de empresário.

Fonte: Jornal Contábil

CARREIRA - Geração Z: confira as novas características que esses jovens levam ao mercado de trabalho

Conectados, inovadores, criativos, avessos a hierarquias, muitas vezes ansiosos e resistentes. Os adjetivos são a definição do que é a geração Z – os nascidos no final da década de 1990 e início de 2000 -, um perfil diametralmente oposto às gerações anteriores e que, de acordo com estimativa recente feita pela Organização das Nações Unidas (ONU), será a maioria da população mundial esse ano, representando 32% do total e superando os millennials – nascidos entre 1980 e 1990. São eles que dominarão, nos próximos anos, o mercado de trabalho. Mas, antes de ser maioria, eles ainda trabalharão muito com os outros perfis existentes, numa mescla que precisará atingir o equilíbrio o mais rápido possível para que novo e antigo levem experiência e novas ideias às empresas.

“Essa é uma geração que não gosta de hierarquias e tende a romper a linearidade com a qual estávamos acostumados. A chegada de novos perfis às companhias já está mudando a maneira das empresas e seus colaboradores atuarem, então é fundamental entendermos seu modo de pensar”, comenta Rogério Gabriel, presidente e fundador da MoveEdu, maior plataforma edtech –education techonollgy – do país.

A seguir, veja os principais comportamentos que a geração Z leva ao mercado de trabalho atual.

Abaixo às hierarquias

A geração Z é definida como aquela que prefere um ambiente de trabalho que ofereça condições de igualdade e na qual não haja barreiras entre os funcionários de diferentes áreas ou cargos. “Ela quer debater suas ideias com todos dentro da empresa, não importando se está falando com um colaborador melhor remunerado ou de maior experiência dentro da companhia”, comenta o presidente da MoveEdu.

Liderança pelo exemplo

Isso não significa que ela não goste de líderes ou não respeite seus superiores. “A diferença está na maneira como eles querem receber as orientações no trabalho: não mais de uma maneira impositiva, como a geração anterior aceitava, mas sim de modo que eles se sintam estimulados a realizar o trabalho e enxerguem propósito nele”, define Rogério. “É a liderança pelo exemplo, e não mais por um rótulo como o de chefe ou superior”.

Os nascidos nesta geração convivem com a rapidez da tecnologia desde que vieram ao mundo. Do pedido de um lanche pelo aplicativo do celular à avaliação do motorista que esteve com ele na última corrida: todos esses procedimentos são realizados em tempo real e de maneira ágil. “Como nasceram com esses processos dinâmicos, a geração Z nunca soube conviver com outro tipo de velocidade no seu dia-a-dia. Isso se reflete, por exemplo, ao receber feedbacks: eles querem um retorno imediato ao desempenho de uma tarefa recém- realizada; querem saber se a executaram bem imediatamente”.

Empoderados

Os Z não esperam receber ordens para agir. “Antes, era natural um funcionário esperar para saber se iria participar das principais reuniões ou ações da companhia em que trabalha. Hoje, os novos colaboradores proativamente se oferecem para participar desses processos”, alerta Rogério.

Criatividade que leva à inovação

“O fato de que a geração Z pensa de maneira diametralmente oposta às anteriores é justamente o que leva à inovação. Romper com a maneira antiga de pensar permite que ideias inovadoras venham à luz”, comenta o fundador da MoveEdu.

Horários flexíveis

Esqueça a história do “horário comercial”, essa é geração que trabalha com a carga horária o mais flexível possível. “Ficar preso ao volume tradicional de trabalho não funciona com os nascidos após 2001. Eles querem a liberdade de chegar mais tarde, mesmo que isso signifique sair tarde do escritório também”.

Fonte: Jornal Contábil

Faltam 6 dias para o fim do prazo que se encerra em 30 de abril

Até às 11h de hoje (24/4/19) 18.612.596 declarações foram recebidas pelos sistemas da Receita. De acordo com o supervisor nacional do IR, auditor-fiscal Joaquim Adir, a expectativa é de que 30,5 milhões de contribuintes entreguem declaração.

O prazo de entrega da declaração é de 7 de março a 30 de abril.

O mercado de trabalho formal apresentou, em todo o país, saldo negativo de 43.196 empregos com carteira assinada em março. Segundo dados divulgados hoje (24), em Brasília, pelo Cadastro Geral de Empregados e Desempregados (Caged), da Secretaria de Trabalho do Ministério da Economia, foram registradas 1.216.177 admissões e 1.304.373 demissões no período.

No mês anterior, o saldo havia ficado positivo, com 173.139 admissões (1.453.284 admissões e 1.280.145 demissões). Com isso, no acumulado do bimestre (fevereiro/março), o saldo está em 129.943.

A maior perda registrada em março foi no setor de comércio, que apresentou uma diminuição de 28.803 vagas, seguido de agropecuária (-9.545), construção civil (-7.781), indústria da transformação (-3.080) e serviços industriais de utilidade pública (-662).

Três setores tiveram resultados positivos: serviços (4.572), administração pública (1.575) e extrativa mineral (528).

Os estados que apresentaram os piores resultados foram Alagoas (-9.636 vagas), São Paulo (-8.007), Rio de Janeiro (-6.986), Pernambuco (-6.286) e Ceará (-4.638).

Os que anotaram saldo positivo foram Minas Gerais (5.163), Goiás (2.712), Bahia (2.569), Rio Grande do Sul (2.439), Mato Grosso do Sul (526), Amazonas (157), Roraima (76) e Amapá (48).

O salário médio das admissões registradas em março ficou em R$ 1.571,58, valor que, se comparado ao mesmo período do ano anterior, representa perda real de R$ 8,10 (-0,51%).

Já o salário médio que era pago no momento da demissão apresenta queda maior, de R$ 29,28 na comparação com março de 2018 – valor que representa perda real de -1,69%.

Fonte: Agência Brasil

O empreendedor regularmente formalizado como Microempreendedor Individual – MEI participa de licitação? Qualquer MEI pode participar?

Embora o cadastro e formalização do MEI sejam bastante simples, oficialmente, o Microempreendedor Individual funciona como uma empresa normal, possuindo CNPJ e podendo emitir notas fiscais. Dessa forma, sim, o MEI pode participar de procedimentos licitatórios.

O setor público, seja ele federal, estadual ou municipal, para muitas atividades, é obrigado a contratar serviços ou comprar produtos por meio de licitação. Se você MEI vender os produtos ou prestar os serviços que estão sendo contratados poderá participar da licitação como qualquer outra empresa.

Essa pode ser uma ótima oportunidade de trabalho para o MEI, principalmente pelo fato de algumas contratações serem de grande vulto, o que lhe garantirá renda por algum tempo.

Como participar de uma licitação?

Todos os procedimentos licitatórios devem obedecer à lei LEI Nº 8.666, DE 21 DE JUNHO DE 1993.

Essa lei esclarece os casos nos quais a realização de licitação é obrigatória, bem como os casos nos quais o poder público pode realizar a contratação direta, sem licitação. Contudo, mesmo nesses casos, o prestador de serviço ou vendedor deve preencher algumas formalidades.

Os órgãos públicos devem publicar suas licitações. Portanto, você MEI deve ficar atento aos editais de licitação publicados em seu município ou estado.

Não participar de licitações é abrir mão de uma ótima fonte de trabalho e renda. Fique atento e não “se assuste” com a burocracia.

Talvez você tenha um pouco de dificuldade nas primeiras licitações, mas, com a experiência, sua participação vai ficando cada vez mais fácil.

Pronto, agora você já sabe que o MEI pode participar de licitação. Pesquise e não perca as oportunidades que aparecerem.

Fonte: Portal MEI

Sebrae trabalha pela aprovação da Empresa Simples de Crédito que, agora, segue para sanção presidencial

O Senado Federal aprovou na noite de terça-feira (19), por 62 votos a 1, o projeto da Empresa Simples de Crédito (ESC), que cria os instrumentos jurídicos para os pequenos negócios terem acesso mais fácil e mais barato a financiamento. A articulação para aprovação da ESC foi encabeçada pela Frente Parlamentar Mista da Micro e Pequena Empresa, com o apoio do Sebrae (Serviço Brasileiro de Apoio à Micro e Pequena Empresa). O objetivo da ESC é oferecer uma alternativa de crédito mais barato para as empresas de pequeno porte e microempreendedores individuais, ao aumentar a competição com os bancos e oferecer financiamento onde as grandes instituições bancárias não atuam. O texto segue agora para a sanção presidencial.

A decisão do Senado foi comemorada pelo Sebrae e pela Frente Parlamentar da Micro e Pequena Empresa. “Nossa luta é antiga pela aprovação da ESC. Temos total conhecimento das dificuldades dos empresários de pequenos negócios em ter acesso a crédito. Trata-se de mais uma alternativa de acesso a empréstimos a baixo custo e menos burocracia”, afirmou o presidente do Sebrae, João Henrique de Almeida Sousa.

O diretor de Administração e Finanças do Sebrae, Carlos Melles, afirma que a Empresa Simples de Crédito irá facilitar a vida do empresário. “Vejam bem… Com mais acesso ao crédito, o dono de uma empresa pode se reinventar, sair do vermelho. Mais adiante, pode empregar mais, fazer com que outros zerem suas dívidas. E assim, a economia vai girando”, explica.

De acordo com a proposta aprovada no Senado, a ESC vai poder atuar com operações de empréstimo, financiamento e desconto de títulos de crédito, mas só poderá emprestar dinheiro com capital próprio, sem captar recursos de terceiros para emprestar mais. A Empresa Simples de Crédito também estará proibida de cobrar qualquer tarifa e o limite de faturamento será de no máximo 4,8 milhões por ano. Outra diferença da ESC em relação aos bancos é que a empresa não precisará manter um percentual de depósitos compulsórios.

Ainda segundo o projeto, a ESC terá um limite de atuação restrito ao município onde estiver instalada ou em cidades vizinhas e deve se organizar em três formatos: empresa de responsabilidade limitada (Eireli) , empresário individual (EI) ou sociedade limitada (LTDA). Nos três casos, o controle será, necessariamente, por pessoas físicas, que estarão proibidas de abrir outras empresas simples de crédito, mesmo que em municípios diferentes. O projeto aprovado pelos senadores também cria um regime especial simplificado de tributação para startups – o Inova Simples, que prevê um tratamento diferenciado para estimular a criação, a formalização, o desenvolvimento e a consolidação das empresas de inovação. O texto classifica a startup como aquela empresa criada para aperfeiçoar sistemas, métodos e modelos de negócio, produção, serviços ou produtos.

Fonte: Agência Sebrae de Notícias

Um dos grandes problemas da categoria MEI é a inadimplência.

O MEI, assim como qualquer outra categoria do universo do empreendedorismo, deve seguir algumas regras básicas para continuar exercendo suas atividades profissionais dentro da lei. O caracteriza o MEI, enquanto pessoa jurídica e, por isso, apta a emitir notas fiscais, é o número do CNPJ, que é comparado ao CPF da pessoa física.

Muitas vezes, o número de CNPJ do MEI torna-se inativo ou é cancelado devido a descuidos e desinformação, mas vamos apresentar, agora, duas situações de risco para que você evite qualquer dor de cabeça futura.

Além disso, vale lembrar que possuir um auxílio contábil ao longo do processo faz toda a diferença.

Boletos DAS em atraso

Um dos grandes problemas da categoria MEI é a inadimplência. Muitos microempreendedores individuais deixam de pagar, mensalmente, seus boletos DAS e, com o acúmulo de dívidas, a tendência é que seu número de CNPJ seja inativado ou cancelado.

Os MEIs alvos dessa suspensão foram aqueles que não pagaram nenhuma guia mensal (DAS) referente aos períodos de apuração de 2015, 2016 e 2017 ou não entregaram nenhuma declaração anual (DASN-SIMEI) referentes aos anos de 2015 e 2016.

Somente terão suas inscrições canceladas os MEI que não tiverem pagado nenhuma contribuição mensal durante dois anos e, também, não tenham entregado nenhuma declaração anual no mesmo período. Assim, é possível suspender o cancelamento pagando apenas as parcelas condizentes com seus recursos disponíveis no momento. É possível ainda realizar um parcelamento de débitos do MEI.

Fonte: Jornal Contábil

Informação falsa que circula em aplicativo de mensagem diz que dinheiro deve ser sacado até 12 de março

Segundo a mensagem fraudulenta, o suposto abono seria perdido com o texto da Proposta de Emenda à Constituição (PEC) da Nova Previdência. A Secretaria informa que a mensagem é falsa e que a mudança no abono salarial proposta na PEC só produzirá efeitos a partir de 2020, não tendo qualquer relação com a situação descrita.

A Secretaria Especial reitera que todos os serviços oferecidos pela Previdência Social e pelo Trabalho assim como eventuais valores a receber, quando realmente existentes, são comunicados oficialmente pelos órgãos públicos e disponibilizados de forma gratuita aos segurados. É o caso do pagamento do abono salarial, iniciado na última quinta-feira (21), conforme calendário oficial disponível.

Dados pessoais – A Secretaria Especial de Previdência e Trabalho reforça, ainda, que não solicita dados pessoais dos seus segurados por e-mail ou telefone e tampouco faz qualquer tipo de cobrança para prestar atendimento ou para realizar seus serviços. A recomendação aos segurados é de que não recorram a intermediários para entrar em contato com a Previdência e, em hipótese alguma, depositem qualquer quantia para ter direito a algum benefício.

A Secretaria também orienta os segurados a não fornecer seus dados pessoais a terceiros, já que essas informações podem ser utilizadas para fins ilícitos.

Fonte: Ministério da Economia

Chegou a hora dos empregadores optantes pelo Simples Nacional, dos empregadores pessoa física (exceto doméstico), dos produtores rurais pessoa física e das entidades sem fins lucrativos se integrarem ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial).

Esses empregadores compõem o chamado terceiro grupo de integração ao sistema e de acordo com o cronograma de implantação, nessa primeira fase, deverão prestar informações relativas ao cadastro e as tabelas do empregador.

A segunda fase se iniciará em abril, e nesse momento, os empregadores passam a ser obrigados a enviar informações relativas aos trabalhadores e seus vínculos trabalhistas (eventos não periódicos). Ex: admissões, afastamentos e desligamentos.

O eSocial tem como objetivos, entre outros, simplificar processos, garantir maior segurança jurídica e maximizar o tempo ao reduzir a entrega de diversas obrigações por apenas uma operação.

Para o trabalhador, o eSocial pretende garantir a maior efetividade de direitos trabalhistas e previdenciários e maior transparência referente às informações de contratos de trabalho.

Dessa forma, empregadores do terceiro grupo podem trazer seus colaboradores para o e-Social e integrá-los aos mais de 24 milhões de trabalhadores já registrados no sistema. Acesse o portal do eSocial e saiba mais.

Fonte: Fenacon

Depois de concedido o direito de aposentadoria, existe um prazo limite para que os segurados do INSS busquem qualquer alteração no ato de concessão para revisar seu benefício previdenciário.

Este limite está no art. 103 da lei nº 8.213/91, que estabelece o prazo de 10 anos. Após este prazo o direito é fulminado pelo instituto da decadência, que representa a perda do direito material. A decadência difere da prescrição, que é a perda do direito de ação. No entanto, para o presente estudo não importam as diferenças técnicas entre os dois institutos, o que interessa ao segurado é que não poderá mais exercer o seu direito.

O prazo decadencial e o prescricional têm início no mês seguinte ao primeiro recebimento do benefício a ser revisado. Não é considerada a data de entrada do requerimento como marco inicial. Assim, o segurado recebe alguns meses a mais que corresponde ao tempo de tramitação do processo administrativo.

Inicialmente o prazo decadencial foi estabelecido em 5 anos, em 1997, e depois foi alterado para 10 anos, em 2003. Já faz mais de 20 anos e a aplicação da decadência nos processos revisionais tem sido bastante controvertidos nesse período.

O prazo de 10 anos é a regra geral, contados do mês seguinte ao recebimento do primeiro benefício.

Como Rever meu Benefício Previdenciário

Mas como “toda regra tem uma exceção”, vamos ver as situações em que não se aplica este prazo, conforme entendimento atual da jurisprudência dos Tribunais Superiores:

1) As revisões do teto não estão sujeitas ao prazo decadencial. Estas revisões são aquelas em que o segurado contribui acima do limite máximo da seguridade social, por ter duas fontes de renda ou mais, e no momento da concessão de seu benefício teve a sua renda mensal inicial limitada ao teto máximo da previdência.

Ocorre que o poder executivo, com finalidade de aumentar a arrecadação, aumenta o limite do teto estabelecido por lei, de forma desvinculada ao valor dos benefícios.

Quando isto ocorre, o segurado pode pedir para incluir aqueles valores desconsiderados no momento da concessão, independente do prazo transcorrido a partir da concessão de seu benefício, não estando sujeito a regra dos 10 anos.

2) Outra situação em que a jurisprudência tem afastado a decadência é nos pedidos não apreciados pela autarquia.

Por exemplo, tempo de trabalho rural realizado em regime de economia familiar antes de 1991, com exposição a agentes nocivos insalubres, desde que não tenha onde o segurado juntar qualquer documento no processo administrativo, neste caso não estão sujeitos ao prazo decadencial, pois o judiciário entende que o prazo decadencial incide somente sobre as decisões proferidas no processo administrativo.

Estas são situações onde o judiciário tem afastado a decadência nos processos de revisão, no entanto este entendimento pode variar. Isto não quer dizer que não existam outras situações mais específicas, onde a decadência é afastada.

Mas por motivo de cautela, considera-se o prazo decadencial de 10 anos, conforme consta no art. 103 da Lei nº 8.213/91

Fonte: Jornal Contábil

Anualmente, a Receita Federal divulga alguns rendimentos que são isentos, ou seja, sobre eles não incide o desconto do Imposto de Renda. Para os aposentados há situações assim.

Primeiro, para aqueles aposentados que possuem mais de 65 anos, ou no ano referente à declaração completaram essa idade, há isenção mensal da aposentadoria. Entretanto, deve ser respeitado o limite.

O declarante, com 65 anos ou mais, que recebe até R$ 1.903,98 por mês de aposentadoria está isento do pagamento de Imposto de Renda. O valor da renda que ultrapassar esse montante deve ser declarado como rendimento tributável recebido de pessoa jurídica.

Se o aposentado fez 65 anos durante aquele período, a partir do mês de aniversário há essa isenção, sendo que os meses anteriores devem ser declarados como rendimentos tributáveis normalmente, independentemente do valor.

Outra categoria que tem isenção de Imposto de Renda são os aposentados por invalidez (de qualquer valor) e os segurados que possuem doenças graves.

Nesse segundo caso, deve-se fazer um requerimento na Previdência Social para comprovar a doença, levando um atestado, laudos e exames médicos para demonstrar a condição de doença grave.

Será agendada uma perícia médica no próprio INSS e, se confirmada a situação, a isenção do Imposto de Renda será assegurada. Dependendo do resultado da perícia, a Receita Federal poderá restituir os valores pagos enquanto o aposentado ainda não sabia da doença grave, desde a data do requerimento.

Para aqueles aposentados que continuam trabalhando e sacam o FGTS, também há uma isenção. Essa parcela do Fundo de Garantia não é tributável, ou seja, pode ser declarada como isenta de recolhimento. Esse tratamento é garantido para aqueles que sacam o benefício mensalmente ou mesmo em uma única parcela.

Fonte Jornal Contábil

Se um colaborador falta no trabalho, a empresa tem o direito de descontar a ausência do seu salário? Bem, a resposta é: depende. Como a Consolidação das Leis do Trabalho (CLT)garante os direitos dos trabalhadores, mas também lhes dá responsabilidades, os empregadores precisam saber exatamente quais faltas podem ser justificadas ou não.

Para que você compreenda melhor este assunto e evite o envolvimento com questões jurídicas que podem resultar numa bela dor de cabeça, fizemos este post para mostrar o que diz a CLT sobre o quesito falta no trabalho e como a empresa deve proceder em cada situação. Acompanhe as próximas linhas.

Em quais situações o colaborador não pode ser penalizado pela falta no trabalho?

A redação atual do artigo 473 da CLT apresenta uma dezena de situações em que o colaborador não pode ser descontado pela falta no trabalho. Algumas leis de outros órgãos, e até a Constituição, dissertam sobre o tema, a fim de dar conta de especificidades.

Além disso, conforme a filosofia da empresa e o regimento interno, é permitido que cada organização tenha políticas próprias para a questão das faltas. Um exemplo disso são as organizações que celebram acordos de bancos de horas, e nas circunstâncias em que o colaborador tem como benefício dias de folga (por seu aniversário, por exemplo). Também há os casos em que as horas sofrem variabilidade de acordo com seu desempenho, ou por necessidade da empresa.

Por isso, se você tiver dúvidas, sempre observe a natureza da falta. Se necessário, procure a assessoria de um advogado especialista em direito do trabalho antes de apresentar qualquer decisão.

Vejamos, agora, os principais casos em que trabalhador pode faltar sem prejuízo do salário e por quantos dias.

Falecimento

São permitidos até 2 dias consecutivos no caso do falecimento de cônjuge, familiares ascendentes (pais, avós, bisavós) ou descendentes (filhos, netos, bisnetos), irmão ou pessoa economicamente dependente do colaborador, desde que esteja declarada na carteira de trabalho e previdência social.

Casamento

O casamento dá o direito de faltar por até 3 dias consecutivos.

Nascimento do filho

A lei trabalhista permite que o pai falte por 1 dia no decorrer da primeira semana de nascimento do filho. Mas foi inserido na Constituição um parágrafo no artigo 7º que determina a licença-paternidade de 5 dias consecutivos. Já a licença-maternidade, que obviamente não se trata de uma falta e sim de um afastamento, dá direito de ausência de, no mínimo, 120 dias.

Doação de sangue

A doação voluntária de sangue, desde que seja devidamente comprovada, dá direito ao trabalhador faltar 1 dia a cada 12 meses de trabalho.

Eleições

Para se alistar como eleitor, é possível faltar por até 2 dias seguidos. Se trabalhar nas eleições, também pode faltar 2 dias para descanso.Serviço Militar

É permitido faltar durante todo o tempo em que o colaborador estiver cumprindo as exigências do Serviço Militar.

Vestibular

O colaborador tem o direito de faltar todos os dias em que estiver prestando os exames de vestibular para ingresso no ensino superior.

Comparecimento em juízo

Se o colaborador for convocado para comparecer em juízo, sendo jurado, por exemplo, poderá faltar pelo tempo que se fizer necessário.

Representação de sindicatos

O trabalhador poderá faltar pelo tempo que for necessário, caso vá representar alguma entidade sindical em reunião oficial de organismo internacional do qual o Brasil seja membro.

Consultas médicas

A lei garante até 2 dias para que o colaborador acompanhe sua esposa ou companheira em consultas médicas e complementares. Ele também tem o direito de faltar 1 dia por ano para acompanhar o filho de até 6 anos em consulta médica.

Doença

Os trabalhadores podem ter licença remunerada de até 15 dias consecutivos por motivo de doença. Depois desse período, deverão entrar com pedido de auxílio-doença junto ao INSS.

Como tratar as faltas injustificadas?

Você percebeu que as leis trabalhistas e a própria Constituição protegem o trabalhador contra descontos salariais em inúmeras situações. Mas, se o motivo da falta no trabalho não estiver elencado entre os itens acima, então, existem chances de o colaborador vir a ser advertido ou penalizado financeiramente.

Em geral, os descontos são aplicados quando há negligência do trabalhador com relação a informar ou requerer a falta daquele dia. Isso se aplica a situações como:

- viagem sem aviso prévio;

- participação em eventos que não tenham a ver com sua área, no horário do trabalho (tais como shows ou jogos de futebol);

- doenças sem apresentação de atestado médico;

- justificativas absurdas, ou quando fica comprovado que o colaborador está mentindo nitidamente.

Cálculo do desconto

Qualquer desconto por falta no trabalho deve ser tratado de maneira proporcional ao número de dias ou horas de ausência. Veja como proceder nos seguintes casos mais comuns:

- O trabalhador deixa de receber a remuneração por um ou mais dias de trabalho em que esteve ausente;

- O mesmo vale para o não comparecimento por um determinado período do dia, ou mesmo algumas horas. Neste caso, o abatimento será proporcional ao custo de sua diária;

- Desconto referente ao descanso semanal remunerado (conhecido como DSR). O colaborador terá o final de semana normalmente, mas não receberá por ele;

- Desconto revertido para o período de férias do colaborador. Esta penalidade pode ser aplicada após serem atingidas 6 faltas não justificadas (observe a explicação mais detalhada abaixo).

- Sobre o abatimento dos dias de férias

A respeito do último item acima, concernente à redução dos dias de férias, é importante deixar claro que artigo 130, parágrafo 1º da CLT, só permite que os descontos sejam aplicados em proporção ao número de faltas. Na prática, isso significa que:

- o colaborador terá garantido os 30 dias corridos de férias, se tiver faltado até, no máximo, 5 dias;

- o colaborador terá 24 dias corridos de férias, se tiver faltado de 6 a 14 dias;

- o colaborador terá 18 dias de férias, se tiver faltado de 15 a 23 dias;

- o colaborador terá 12 dias de férias, se tiver faltado de 24 a 32 dias.

Por consequência, entende-se que, se o trabalhador alcançar um número superior a 32 faltas injustificadas no ano, ele terá perdido o direito às férias.

Tanto os profissionais de RH quanto os próprios donos das empresas precisam estar muito atentos às relações com os colaboradores. Como o Brasil é recordista mundial em ações trabalhistas, é preciso estar atento, pois arcar com essas ações pode ser muito oneroso para a organização.

Sendo assim, qualquer atitude com relação aos descontos pela falta no trabalho deve ser analisada pela via jurídica. Do contrário, a empresa poderá ter uma dor de cabeça ainda maior.

Como você pode perceber, o eSocial traz muitas mudanças importantes e é preciso ter atenção redobrada para estar preparado, ainda mais agora com os prazos de implantação do programa se aproximando.

Fonte: Jornal Contábil

![]()

Mais de 500 mil empresas já foram excluídas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) em virtude da não regularização dos débitos a partir de 1º de janeiro de 2019.

Em setembro de 2018, foram notificadas 732.664 empresas optantes pelo Simples Nacional que possuíam débitos previdenciários e não previdenciários com a Secretaria Especial da Receita Federal do Brasil (RFB) e com a Procuradoria-Geral da Fazenda Nacional (PGFN). As empresas que não regularizaram foram as excluídas a partir deste mês.

A empresa excluída pode solicitar nova opção no Portal do Simples Nacional até 31 de janeiro de 2019, desde que regularize seus débitos antes desse prazo. A regularização pode ser efetuada com pagamento à vista ou por meio de parcelamento. As instruções referentes ao parcelamento estão disponíveis no menu Simples – Serviços do Portal do Simples Nacional.

Fonte: Simples Nacional

As instituições de crédito privadas passam a ter que verificar a regularidade das empresas junto ao Fundo de Garantia do Tempo de Serviço (FGTS) para realizar operações de financiamentos ou conceder dispensa de juros, de multa ou de correção monetária, além de qualquer outro benefício. A exigência se dá quando o funding do crédito é formado por recursos públicos ou oriundos do FGTS e foi instituída com a publicação da Lei nº 13.805/2019 no dia 11 de janeiro.

A nova lei alterou o art. 1º da Lei 9.012/1995, que previa a vedação de concessão de benefícios e vantagens financeiras exclusivamente para as instituições oficiais (públicas) de crédito, o que gerava tratamentos concorrenciais favoráveis aos bancos privados, que eram isentos dessa obrigação.

A alteração legislativa é resultado direto da atuação da CAIXA, que sugeriu mudanças na legislação para que fosse adequada aos objetivos e finalidades do FGTS e à livre concorrência do setor financeiro.

Para o vice-presidente de Fundos de Governo e Loterias da CAIXA, Roberto Barros Barreto, a nova lei “vem estimular que as empresas que se encontram em débito com o FGTS regularizem sua situação de depósitos junto ao Fundo, em benefício dos trabalhadores, favorecendo-se a isonomia e a livre concorrência do mercado financeiro”.

O Certificado de Regularidade do FGTS – CRF é o instrumento legalmente disciplinado para demonstrar a situação de conformidade das empresas junto ao Fundo de Garantia e pode ser consultado diretamente no site www.caixa.gov.br. Esse serviço eletrônico alcança, anualmente, mais de 500 milhões de acessos.

Fonte: Caixa

Clique para editar o texto. O que os visitantes do seu site precisam saber sobre você e seu negócio?

A Primeira Turma do Tribunal Superior do Trabalho afastou a incidência da contribuição previdenciária sobre o aviso- prévio indenizado recebido por um vendedor-propagandista de medicamentos da EMS S.A. De acordo com a decisão, a parcela não tem natureza salarial, mas indenizatória.

Sem prestação de trabalho

O Tribunal Regional do Trabalho da 4ª Região (RS), com fundamento na sua jurisprudência, determinou a inclusão do aviso-prévio indenizado na base de cálculo das contribuições previdenciárias. No recurso de revista, o vendedor demonstrou a existência de divergência jurisprudencial ao indicar decisão do TRT da 12ª Região (SC). Nesse julgado, o entendimento foi o de que, não havendo prestação de trabalho no curso do aviso-prévio, não há como enquadrá-lo no conceito de salário de contribuição.

Natureza indenizatória

O relator do recurso, ministro Walmir Oliveira da Costa, destacou que o TST pacificou o entendimento de que o título relativo ao aviso-prévio indenizado, por não decorrer de trabalho prestado ou de tempo à disposição do empregador ou do tomador de serviços, tem natureza estritamente indenizatória. Por isso, não se insere entre as parcelas que integram o salário de contribuição previsto no artigo 28, inciso I, da Lei 8.212/91, que trata da organização da Seguridade Social.

Segundo o relator, esse entendimento prevalece mesmo após a alteração do artigo 28, parágrafo 9º, da lei, uma vez que trata de identificar a natureza jurídica da rubrica. Como exemplo, citou decisões da Subseção 1 Especializada em Dissídios Individuais (SDI-1) e de Turmas do TST em que a cobrança de contribuição social sobre o aviso-prévio indenizado é incabível em razão de sua natureza jurídica. Num dos precedentes, destaca-se que a parcela visa compensar o resguardo do prazo garantido por lei para a obtenção de novo emprego.

A decisão foi unânime.

Fonte:Tribunal Superior do Trabalho

Apesar de todas as dificuldades de gerir um negócio, muitos brasileiros ainda sustentam o desejo de abrir uma empresa. Os problemas de gestão financeira podem ser eliminados via softwares específicos e suporte adequado. Mas, antes de tudo isso, é preciso escolher o formato empresarial.

Um dos modelos mais comuns é o LTDA (sociedade limitada). Na prática, isso significa que são necessários, ao menos, dois sócios. O formato EIRELI (empresa individual de responsabilidade limitada) surgiu como alternativa ao LTDA.

Afinal, uma empresa EIRELI exige apenas um proprietário para inaugurar suas atividades. Essa facilidade estimulou muitos empreendedores, que não queriam compartilhar o negócio com uma segunda pessoa. Diante disso, muitos pensam em migrar da LTDA para a EIRELI. Essa alteração é possível. Mas como proceder?

Na sequência, acompanhe a maneira de realizar o processo e conheça algumas vantagens de se ter uma EIRELI!

COMO TRANSFORMAR UMA EMPRESA LTDA EM EIRELI?

Como uma tentativa de desburocratizar o processo de mudança do registro societário, é possível realizar um ato único. Tal possibilidade está prevista na instrução normativa nº 35 do DREI (Departamento de Registro Empresarial e Integral). A instrução existe desde meados de 2017 e também discorre sobre outros aspectos, como a fusão de empresas.

Anteriormente, o empresário era obrigado a efetuar uma modificação no contrato social, informando a decisão de manutenção de apenas um sócio. Em seguida, ele teria de arquivar o ato de substituição da modalidade societária. Logo, eram necessários dois atos.

Há que se observar o que dizem os parágrafos 1, 2 e 3, do Art. 9º da instrução normativa em questão. O § 1informa que o ato único é viável perante a inexistência de pluralidade de sócios na empresa.

O § 2 versa sobre o Art. 1.033 do Código Civil. Segundo o inciso IV do respectivo Art., a empresa LTDA deve, em até 180 dias, dissolver a sociedade, reconstituir a pluralidade societária ou solicitar a conversão do tipo de modelo de sociedade.

O § 3, por fim, informa que a transformação do formato empresarial LTDA para EIRELI pode proceder no mesmo instrumento. Para isso, é necessário que o empreendedor tenha um capital de, pelo menos, 100 vezes o salário mínimo vigente.

Vale chamar a atenção para um detalhe importante: a legislação trata a EIRELI como um modelo de representação jurídica. Isso significa que o procedimento descrito se refere a uma mudança de registro. Logo, ele não interfere na modificação do regime societário.

O processo de transferência de tipo societário deverá ser devidamente analisado pela junta comercial do estado em questão. Nesse momento, convém contar com todo o suporte jurídico necessário. Isso se justifica pelas dificuldades que podem surgir, como aquela mencionada há pouco.

Com relação às vantagens da mudança de LTDA para EIRELI, uma das principais está ligada à preservação do patrimônio pessoal do proprietário. Isso se aplica a um possível processo de insolvência que a empresa venha a sofrer. Outra vantagem importante é a ausência de um teto de faturamento.

Fonte: Jornal Contábil

Dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE), em julho deste ano, revelam que o número de desempregados no Brasil atingiu cerca de 13 milhões. Ou seja, um número muito maior quando comparado aos profissionais inativos no mercado de trabalho do ano de 2016, ápice da crise.

Diante deste cenário, não é difícil encontrar pessoas que sofreram uma demissão sem justa causa, não sabem seus reais direitos e estão em busca de um advogado trabalhista.

Como escritório de advocacia trabalhista, a Habib promoveu este artigo para apresentar aos leitores quais são as prerrogativas que os funcionários possuem, dispostas na Consolidação das Leis do Trabalho e também na lei que rege as normas do Fundo de Garantia do Tempo de Serviço.

Direitos e deveres de quem é demitido sem justa causa

Essas normas do direito trabalhista foram estabelecidas para não prejudicar ainda mais a vida do trabalhador que, ao perder seu emprego, consequentemente, perde sua fonte de sustento, A Habib Advocacia esclarece a seguir quais são os direitos trabalhistas do empregado despedido sem justa causa, confira:

Aviso prévio

O empregador deverá notificar o empregado sobre a decisão de rescindir o contrato de trabalho com no mínimo 30 dias de antecedência, acrescendo mais 3 dias de aviso para cada ano trabalhado, limitado a 90 dias de aviso, viabilizando que o funcionário se adapte à nova realidade e tenha tempo de buscar uma nova colocação no mercado de trabalho.

Sendo assim, o empregado pode escolher trabalhar em uma jornada reduzida em 2 horas ou faltar sete dias consecutivos, ambos sem prejuízo de salário.

Atentar-se aos direitos e deveres de ambas as partes faz com que o processo se torne mais brando para os dois lados. Todavia para assegurar o fiel cumprimento da norma jurídica faz-se necessário consultar um advogado de direito trabalhista!

13º salário proporcional

O ex-funcionário tem direito a receber o 13º salário proporcional ao tempo de serviço.

Multa rescisória de 40% sobre o valor total depositado no FGTS

Este é um direito do trabalhador dispensado sem justa causa, trata-se de uma compensação financeira pela perda do emprego.

Saldo de salário

O ex-empregado tem direito a receber o salário de forma proporcional aos últimos dias de trabalho efetivo.

Se houver, férias vencidas ou férias de forma proporcional ao tempo trabalhado sempre acrescido no valor de?

A quitação das férias ocorrerá de forma integral (simples ou em dobro) ou somente as verbas relativas às férias proporcionais ao tempo de

serviço prestado. E ressaltamos que o valor de ? do salário normal deve ser acrescido nas férias.

Fonte: Jornal Contábil

O prazo para solicitar a opção e regularizar as pendências termina em 31/01/2019

Podem optar pelo Simples Nacional as microempresas (ME) e empresas de pequeno porte (EPP) que não incorram em nenhuma das vedações previstas no art. 3º, §4º, e art. 17 e parágrafos da Lei Complementar 123, de 2006, regulamentada pela Resolução CGSN 140/2018.

1 - EMPRESAS EM ATIVIDADE

Para as empresas já em atividade, a solicitação de opção poderá ser feita em janeiro/2019, até o último dia útil (31/01/2019). A opção, se deferida (aceita), retroagirá a 01/01/2019.

2 - EMPRESAS EM INÍCIO DE ATIVIDADE

Para empresas em início de atividade, o prazo para a solicitação de opção é de 30 dias contados do último deferimento de inscrição (municipal ou estadual, caso exigíveis), desde que não tenham decorridos 180 dias da data de abertura constante do CNPJ. Quando deferida, a opção produz efeitos a partir da data da abertura do CNPJ. Após esse prazo, a opção somente será possível no mês de janeiro do ano-calendário seguinte, produzindo efeitos a partir de 01/01/2019.

3 – AGENDAMENTO

Aqueles que tiveram o agendamento confirmado (para agendamentos realizados no período de 01/11/2018 a 28/12/2018) podem emitir o Termo de Deferimento (em Simples - Serviços > Opção > Agendamento – Emissão do Termo de Deferimento), ou consultar a situação de optante pelo Simples Nacional no serviço Consulta Optantes.

As empresas que não conseguiram agendar a opção, por causa de pendências não regularizadas, ainda podem solicitar a opção pelo Simples Nacional.

4 - SOLICITAÇÃO DE OPÇÃO E CANCELAMENTO PELA INTERNET

A solicitação é feita somente na internet, por meio do Portal do Simples Nacional (em Simples - Serviços > Opção > Solicitação de Opção pelo Simples Nacional) , sendo irretratável para todo o ano-calendário. Durante o período da opção, é permitido o cancelamento da solicitação da Opção pelo Simples Nacional, salvo se o pedido já houver sido deferido. O cancelamento não é permitido para empresas em início de atividade.

5 - REGULARIZAÇÃO DE PENDÊNCIAS – DENTRO DO PRAZO DE OPÇÃO

Enquanto não vencido o prazo para a solicitação da opção, o contribuinte poderá regularizar eventuais pendências impeditivas ao ingresso no Simples Nacional.

Parcelamento de débitos do Simples Nacional

O pedido de parcelamento pode ser feito no Portal do Simples Nacional ou no Portal e-CAC da RFB, no serviço “Parcelamento – Simples Nacional”.

O acesso ao Portal do Simples Nacional é feito com certificado digital ou código de acesso gerado no portal do Simples.

O acesso ao Portal e-CAC é realizado com certificado digital ou código de acesso gerado no e-CAC.

O código de acesso gerado pelo Portal do Simples Nacional não é válido para acesso ao e-CAC da RFB, e vice-versa.

6 - EMPRESA JÁ OPTANTE NÃO PRECISA FAZER NOVA OPÇÃO

A ME/EPP regularmente optante pelo Simples Nacional não precisa fazer nova opção a cada ano. Uma vez optante, a empresa somente sairá do regime quando excluída, seja por comunicação do optante ou de ofício.

7 - INSCRIÇÕES MUNICIPAIS E ESTADUAIS

Todas as empresas que desejarem optar pelo Simples Nacional deverão ter a inscrição no CNPJ, a inscrição Municipal e, quando exigível, a inscrição Estadual. A inscrição municipal é sempre exigível. A inscrição estadual é exigida para a empresa que exerça atividades sujeitas ao ICMS.

8 - RESULTADO DA SOLICITAÇÃO DE OPÇÃO

A solicitação da opção será analisada, podendo ser deferida (aceita) ou não. Não podem optar pelo Simples Nacional as empresas que incorram em alguma das vedações previstas na Lei Complementar nº 123/2006. A análise da solicitação é feita por União (RFB), Estados e Municípios, em conjunto. Portanto, a empresa não pode possuir pendências cadastrais e/ou fiscais, inclusive débitos, com nenhum ente federado.

9 - ACOMPANHAMENTO E RESULTADOS PARCIAIS

O contribuinte pode acompanhar o andamento, os processamentos parciais e o resultado final da solicitação no serviço “Acompanhamento da Formalização da Opção pelo Simples Nacional”.

Para opção de empresas já em atividade, durante o período de opção, serão realizados processamentos parciais nos dias 12/01/2019, 19/01/2019 e 26/01/2019, que têm como objetivo o deferimento das solicitações de empresas que, inicialmente, apresentaram pendências, mas que as regularizaram antes desses prazos.

Caso o contribuinte tenha regularizado parcialmente as pendências, serão apresentadas somente as que restarem. Assim, a solicitação poderá ser deferida antes do resultado final, se em um dos processamentos parciais não mais constarem pendências informadas pela RFB, Estados ou Municípios.

O resultado final da opção será divulgado em 14/02/2019.

10 - INDEFERIMENTO DA OPÇÃO

Na hipótese da opção pelo Simples Nacional ser indeferida, será expedido termo de indeferimento da opção pelo ente federado responsável pelo indeferimento. O indeferimento submete-se ao rito processual definido em legislação específica do respectivo ente que o emitiu.

Termo de Indeferimento

Caso as pendências que motivaram o indeferimento da opção sejam originadas de mais de um ente federado, serão expedidos tantos termos de indeferimento quantos forem os entes que impediram o ingresso no regime.

A RFB utilizará o aplicativo Domícilio Tributário Eletrônico (DTE-SN) - disponível no Portal do Simples Nacional - para enviar ao contribuinte o Termo de Indeferimento da solicitação de opção pelo Simples Nacional. Considerar-se-á realizada a ciência da comunicação no dia em que se efetivar a consulta eletrônica ao teor da comunicação; que deverá ser feita em até 45 (quarenta e cinco) dias contados da data da disponibilização da comunicação, sob pena de ser considerada automaticamente realizada na data do término desse prazo.

Os termos de indeferimento dos demais entes observarão as formas de notificação previstas na respectiva legislação.

Contestação

A contestação à opção indeferida deverá ser protocolada diretamente na administração tributária (RFB, Estado, Distrito Federal ou Município) na qual foram apontadas as irregularidades que vedaram o ingresso ao regime. E deverá ser protocolada no Ente Federado (originário da pendência), após a ciência do indeferimento.

11 - MAIS INFORMAÇÕES

Informações adicionais podem ser obtidas no Perguntas e Respostas do Portal do Simples Nacional – no capítulo “Opção”.

Durante o ano de 2018 e início de 2019 tivemos 574.710 empresas excluídas do Simples Nacional por débitos, sendo 496.922 pela Receita Federal, 13.729 pelos Estados e 64.059 pelos Municípios.

Essas exclusões têm efeito a partir de 01/01/2019. Portanto, caso uma dessas empresas faça pesquisa no Portal do Simples Nacional, constará como “Não optante”.

A empresa poderá fazer novo pedido de opção pelo Simples Nacional até o dia 31/01/2019. Entretanto, terá que regularizar os débitos (por meio de pagamento ou parcelamento), para que o pedido venha a ser deferido, além de regularizar demais pendências apontadas pelos entes federados no momento da nova solicitação de opção.

Portanto, as empresas que foram excluídas por débitos, mas pretendem retornar ao Simples Nacional, devem regularizar os débitos e demais pendências e fazer novo pedido de opção no Portal do Simples Nacional.

Até o dia 10/01/2019, tivemos 280.786 pedidos de opção pelo Simples Nacional.

Fonte: Secretaria-Executiva do Comitê Gestor do Simples Nacional

Em março de 2019 poderão ser enviados no ambiente de testes os eventos de SST.

A partir de 18/03/2019, Empresas de qualquer grupo poderão enviar os eventos de Saúde e Segurança do Trabalho – SST.

De acordo com a publicação no portal eSocial o ambiente de testes (produção restrita) será aberto para recebimentos dos eventos que compõe a SST: (S-1060) - tabela de ambientes de trabalho, (S-2210) - comunicação de acidente de trabalho, (S-2220) - monitoramento da saúde do trabalhador, (S-2221) - exame toxicológico do motorista profissional, (S-2240) - condições ambientais do trabalho - fatores de risco, (S_2245) - treinamentos, capacitações, exercícios simulados e outras anotações.

De acordo com o cronograma do eSocial, os primeiros obrigados ao envio dos eventos de SST, a partir de julho de 2019, são as grandes empresas (com faturamento superior a R$78 milhões), pertencentes ao Grupo 1.

No Diário Oficial da União de 17/01/2019, foi publicado a versão 2.5.01 do MANUAL DE ORIENTAÇÃO DO eSOCIAL, dentre as principais novidades do MOS, destacam-se os novos eventos totalizadores do FGTS (S-5003 e S-5013), convivência entre versões do sistema, alteração de CPF do trabalhador, cronograma de implantação do eSocial atualizado e eventos de Segurança e Saúde no Trabalho.

Fonte: eSocial

Parcela máxima passa para R$ 1.735,29

O empregado demitido sem justa causa terá o seguro-desemprego corrigido em 3,43%, correspondente à inflação do Índice Nacional de Preços ao Consumidor (INPC) no ano passado, informou hoje (18) o Ministério da Economia.

A parcela máxima passará de R$ 1.677,74 para R$ 1.735,29. A mínima, que acompanha o valor do salário mínimo, foi reajustada de R$ 954 para R$ 998. Os novos valores serão pagos para as parcelas emitidas a partir de 11 de janeiro e para os novos benefícios.

Atualmente, o trabalhador dispensado sem justa causa pode receber de três a cinco parcelas do seguro-desemprego conforme o tempo trabalhado e o número de pedidos do benefício. A parcela é calculada com base na média das três últimas remunerações do trabalhador antes da demissão. Caso o trabalhador tenha ficado menos que três meses no emprego, o cálculo segue a média do salário em dois meses ou em apenas um mês, dependendo do caso.

Quem ganhava mais que R$ 2.551,96 recebe o valor máximo de R$ 1.735,29. Quem ganha até R$ 1.531,02 tem direito a 80% do salário médio ou ao salário mínimo, prevalecendo o maior valor. Para remunerações de R$ 1.531,03 a R$ 2.551,96, o seguro-desemprego corresponde a R$ 1.224,82 mais 50% do que exceder R$ 1.531,02.

O beneficiário não pode exercer atividade remunerada, informal ou formal, enquanto recebe o seguro. O trabalhador é obrigado a devolver as parcelas recebidas indevidamente, caso saque o benefício e tenha alguma ocupação.

O trabalhador demitido pode pedir o seguro-desemprego pela internet, no portal Emprega Brasil. É necessário ter em mãos as guias entregues pelo ex-empregador ao homologar a demissão, o termo de rescisão, a carteira de trabalho, o extrato do Fundo de Garantia do Tempo de Serviço (FGTS) , a identificação do Programa de Integração Social (PIS) ou do Programa de Formação do Patrimônio do Servidor Público (Pasep), Cadastro de Pessoa Física (CPF) e documento de identificação com foto.

Fonte: Agência Brasil

Análise da declaração de IRPF são alguns pontos que merecem a atenção do contribuinte. Segundo a Receita Federal, aproximadamente 30% dos contribuintes ficam retidos por alguns deslizes durante o preenchimento da declaração. Por isso, confira as dicas para não cair na malha fina!

Dicas para não cair na malha fina da Receita

A verdade é que existem muitos fatores que induzem o contribuinte ao erro. Seja pela falta de informação ou descuido, em caso de engano no preenchimento, a Receita concede uma segunda chance. Por sua vez, essa oportunidade dada ao contribuinte para correção de alguma informação, se dá através da declaração retificadora.

Para verificação da pendência, você pode conferir o extrato do Imposto de Renda da Pessoa Física. Porém, se houver inconsistências e a correção não for feita dentro do prazo estipulado, você receberá uma notificação.

O que deve ser declarado no IRPF?

Prêmio de loterias

Esses rendimentos devem ser declarados na ficha de “rendimentos sujeitos à tributação exclusiva/definitiva” e não nos rendimentos como “tributáveis”.

Pensão alimentícia

O indicado é informar na declaração do IRPF os rendimentos tributáveis acumulados em função da pensão alimentícia.

Rendimento do cônjuge

De acordo com a preferência pela declaração em conjunto, uma das partes pode esquecer de declarar os rendimentos tributáveis do outro. É necessário ficar atendo, pois é obrigatório constar na declaração os rendimentos do casal.

Dependentes

Não deverá ser incluído o dependente em mais de uma declaração. A Receita Federal permite a inclusão do dependente apenas em uma declaração ou CPF.

Planos de saúde de dependentes

Referente aos encargos com a saúde, por exemplo, os gastos declarados precisam vir acompanhados de documentos comprobatórios.

É importante ressaltar que esses comprovantes devem se encontrar em nome do declarante ou de seus dependentes.

Não se deve declarar como dedutíveis as despesas com planos de saúde de dependentes não relacionados na declaração do IR.

Rendimentos tributáveis

É imprescindível a declaração de todo e qualquer rendimento tributável. A não declaração de rendimentos tributáveis, como os salários, pró-labores, honorários, aposentadorias, aluguéis, heranças, operações liquidadas em espécie, etc. deixa o contribuinte passivo de cair na malha fina.

Despesas com educação

A declaração de cursos não autorizados previamente pela legislação em vigor, não deve ser declarada como despesa dedutível sobre educação. A Receita Federal aceita somente as despesas com:

- ensino infantil;

- ensino fundamental;

- ensino médio;

- superior – nas modalidades de graduação, mestrado, doutorado e especialização.

Planos de previdência complementar

A legislação que rege o IR permite como dedutível os planos de previdência complementar na modalidade PGBL com o adendo de serem limitados à 12% do rendimento tributável.

O equívoco mora na declaração do plano de previdência complementar na modalidade VGBL, o que não é permitido.

Previdência sem mistério: PGBL x VGBL

Ganhos ou perdas de capital

É obrigatório a declaração das operações que forem alienados bens e direitos.

Ganhos ou perdas de renda variável

É necessário a declaração das negociações com valor de venda maior a R$ 20 mil em transações na bolsa de valores e ganhos com criptomoedas.

Imposto de 13º salário

Não se deve acrescentar a Declaração do Imposto de Renda Retido na Fonte ao 13º salário sobre os outros rendimentos tributáveis e descontar integralmente este somatório do imposto calculado.

Doações a entidades assistenciais

A legislação só admite doações aos fundos controlados pelos Conselhos Municipais, Estaduais e Nacional dos direitos das crianças e adolescentes e limitados à 6% do imposto devido.

Não se deve declarar doações a entidades assistenciais não regulamentadas pela Receita Federal.

Preenchimento da declaração de IRPF

Erros de digitação acontecem com mais frequência do que se gostaria. Por isso é preciso cautela na digitação.

Uma vírgula (,) pode facilmente se confundir com um ponto (.) do teclado, seja do desktop ou do mobile.

E acontece que o programa da RFB não identifica o ponto como separador dos centavos, no caso de valores numéricos.

Análise do imposto de renda

Da mesma forma que recomendamos as dicas para não cair na malha fina, é importante que o contribuinte faça uma análise sobre sua declaração. No entanto, poucos contribuintes sabem a real importância de realizar a análise da declaração de IRPF.

Além disso, a análise de documentos pode diagnosticar problemas na declaração, apontando erros que possam reter o contribuinte na malha fina. Além de diminuir o imposto a pagar.

Fonte: Jornal Contábil

Sabemos que existem muitas condutas suspeitas quando falamos em empréstimo e, não é raro nos depararmos com casos de fraude.

Para evitar que você e sua empresa sejam vítimas desse problema, vamos dar algumas dicas que permitirão você ficar longe desse problema.

Está pronto para as dicas?

Identificando uma suspeita de fraude

O golpe do empréstimo começa quando supostos funcionários de empresas de empréstimo entram em contato com potenciais clientes através de meios de comunicação não oficiais, como por exemplo, WhatsApp.

Para ganhar a confiança da vítima, o suposto funcionário fornece informações falsas sobre a empresa de empréstimo, bem como confirma dados que já tem sobre a vítima.

No contato inicial, a vítima é enganada pelo golpista com propostas de empréstimos mais rápidos e mais baratos do que as oferecidas pelo mercado.

Ele é persuasivo com as palavras, iludindo as vítimas com condições de empréstimo desejada por todos.

Quando a vítima se interessa, ele solicita que seja realizado um depósito antecipado para ter a liberação do empréstimo.

Geralmente, a conta fornecida pertence à pessoa física.

Feito isso, a vítima não consegue mais entrar em contato com o golpista e, é nesse momento que se dá conta que caiu em um golpe.

No contato com a instituição financeira, o golpe é confirmado e é muito raro conseguir esse dinheiro de volta.

Sinais de que você está diante de um golpe

Aqui estão algumas situações suspeitas que você deve prestar atenção quando/se acontecerem com você – pode ser uma tentativa de golpe:

- Contato realizado fora das plataformas oficiais da instituição financeira;

- Pouca, ou nenhuma, exigência burocrática;

- Muita facilidade para obter o empréstimo;

- Oferta com índices de juros muito abaixo do mercado;

- Exigência de pagamento antecipado para a liberação do crédito;

- Necessidade de depósito ou pagamento em conta de pessoa física;

Se algumas dessas situações acontecer com você, entre em contato imediatamente com a instituição financeira para informar a suspeita de fraude.

Dessa forma, você vai manter a fraude longe do seu negócio e da sua vida.

Com essas dicas, você está preparado para detectar uma possível fraude em empréstimo, e se manter longe dela.

Fonte: Jornal Contábil

Quer mais tempo fora do trabalho para sair na praia? Precisa de um pouco de dinheiro e tem dias de folga? Algumas empresas permitem que seus funcionários vendam 10 dias de férias, um privilégio que dá aos funcionários mais flexibilidade e uma escolha para fazer um pouco mais de dinheiro.

Esta abordagem pode ajudar os funcionários a vender alguns dias extras para aproveitar o dinheiro extra, principalmente quem acha que não precisa de 30 dias de férias. Quando os tempos estão um pouco apertados, esse benefício realmente não custa muito dinheiro extra para os empregadores pois pode aumentar a produtividade da empresa, e traz um benefício essencial para muitos funcionários, principalmente aqueles que estão um pouco endividados. Mas como lidar como funciona a venda das férias?

Por que fazer a venda de 10 dias de férias?

Os motivos podem ser vários, mas os mais comuns incluem juntar dinheiro para pagar dívidas, ganhar um dinheiro extra para comprar algo ou custear alguma coisa. Outros motivos incluem ter algo pra fazer, já que muitas pessoas preferem não viajar nas férias ou preferem ter menos dias de folga.

Seja qual motivo for, em hipótese alguma você deve vender seus dias de férias quando está muito cansado, se você tem passado pouco tempo com a família ou se você já fez muitas horas extras no último ano. Assim, você evita o risco de ter um burnout ou estafa, o que pode prejudicar sua saúde e seu desempenho.

Agora que você já tem um bom motivo para vender suas férias, vamos entender como funciona o pagamento.

Como funciona venda de férias?

A venda das férias coletivas tem que estar no acordo coletivo da sua categoria, permitindo que isso seja realizado. O trabalhador pode vender no máximo 1/3 das férias, o que corresponde a 10 dias nas férias normais de 30 dias. No caso de férias normais, o trabalhador pode acordar com o empregador.

Compreendendo isso e sabendo que é permitida a venda das férias, o trabalhador precisa seguir os seguintes passos para vender seus 10 dias de férias:

Passo 1

Comunicar à empresa até 15 dias antes do término do período aquisitivo (12 meses de trabalho) que leva para completar o direito às férias.

Passo 2

Trabalhar os 10 dias vendidos normalmente, podendo até realizar horas extras de trabalho de acordo com a legislação vigente. São também pagos normalmente o adicional de periculosidade e adicional noturno.

Passo 3

Aproveitar suas férias de 20 dias e o dinheiro extra na conta.

Vender 10 dias de férias: cálculo

O cálculo é bem simples de se fazer: o trabalhador terá direito a receber os seguintes valores:

- Pagamento das férias normalmente

- 1/3 adicional de férias

- 10 dias de trabalho

- Adicionais noturno, insalubridade, horas extras

Um exemplo: um trabalhador que ganha R$1000 de salário, receberia os seguintes valores

- R$1000 de férias

- R$333 de 1/3 adicional de férias

- R$333 por 10 dias trabalhados (somados a adicionais noturno, insalubridade e horas extras)

No total, o trabalhador então receberá R$1666 por ter vendido seus 10 dias de férias.

Fonte: Jornal Contábil

Clique para editar o texto. O que os visitantes do seu site precisam saber sobre você e seu negócio?

A parte financeira da empresa ainda é o assunto que deixa o empresário iniciante com uma série de dúvidas. Empresa pequena precisa de um contador? Depende de vários fatores. O primeiro: qual o conhecimento do gestor sobre finanças e as atividades que se sente seguro em executar. Por outro lado, empresários que não possuem afinidade com a área contábil e se perdem na hora de avaliar os impostos, a melhor saída é pedir auxílio ao consultor contábil.

Confira qual o momento em que a empresa pequena precisa de um contador e a importância de manter as finanças em ordem, desde os pagamentos, solicitação de serviços, até prestação de impostos. Contamos com o auxílio do consultor empresarial, Adriano Nodari para apresentar algumas soluções.

Pouco conhecimento sobre contabilidade

Na maioria das vezes, o empresário só vai ter conhecimento sobre a dimensão da área contábil quando se depara com a rotina e a pilha de demonstrativos que necessita avaliar. Lembrando que existem diversas terminologias de difícil compreensão, se essa não é uma área que tenha experiência.

O consultor empresarial aconselha que todo empresário antes de inaugurar o negócio deve buscar a consultoria contábil para uma breve “lição de casa”, ou seja, listar tudo o que for importante manter em ordem.

“A partir dessa consultoria inicial, é possível delegar tarefas, ou seja, o que empreendedor pode fazer. Determinar também as atividades de maior complexidade, que vai exigir o trabalho de um contador”, sugere.

A consultoria inicial com o contador evita falhas na abertura da empresa. Durante o período de inauguração, locação, definir prestadores de serviços, e outras centenas de atividades.

“O gestor entra numa fase de sobrecarga, geralmente é nessa fase em que as finanças são deixadas de escanteio, o que é um erro, e pode gerar sérias consequências futuras, alerta”.

Atenção aos impostos

O Brasil é um dos países com maior carga tributária do mundo, o empresário brasileiro que já possui negócio em vigor, sabe bem disso. O código tributário têm informações complexas que vão exigir um nível de conhecimento adequado na hora de ajustar o pagamento dos impostos corretos, conforme o setor e o tipo de empresa.

Esse é um momento importante em que a empresa pequena precisa de um contador. No inicio, cumprir com os regulamentos fiscais vai evitar dor de cabeça no futuro, ou seja, é uma preocupação a menos.

A contabilidade auxilia o momento das deduções de créditos tributários e na previsão de impostos, assim evita problemas na prestação de contas. Essa tarefa é muito importante e criteriosa com prazos, portanto pelo menos uma vez ao ano na época de pagamentos de impostos, o melhor é deixar nas mãos de um contador de sua confiança.

Evite pagar tributos indesejados

É comum empresas entrarem em embaraços na hora da prestação de contas. O primeiro alerta são as auditorias e fiscalizações constantes, além dos pagamentos de tributos exagerados.

O consultor empresarial ressalta que não é obrigatório manter um contador alocado ou fixo na empresa, porém existem cenários em que essa consultoria é primordial. Para evitar embaraços como pagamento desnecessário de tributos ou complicações na Receita Federal, a melhor saída é buscar auxílio de um escritório de contabilidade.

“As declarações e demonstrativos são documentos muitos importantes para a Receita, todas essas informações podem ser organizadas e emitidas ao órgão responsável no momento correto, quando se tem auxílio de um bom contador”, acrescenta.

Crescimento do negócio

Empresas que crescem rapidamente podem confundir a contabilidade da empresa, principalmente se ela não for realizada por profissionais com experiência. Contratação de novos funcionários, novos fornecedores, alterações no fluxo de caixa, e uma série de mudanças podem ocorrer e exigir novos critérios contábeis.

Quando a empresa não está lucrando

É possível ter mais vendas, porém não necessariamente lucros. Esse é um sinal de alerta de que a empresa pequena precisa de um contador para auxiliar sobre a origem do problema.

“O contador pode sugestionar corte de custos levando em consideração todos os setores do pequeno negócio. Os ajustes no momento certo contribuem para o aumento da margem de lucro e fluxo de caixa positivo”, aconselha.

Contratação de funcionários ou expansão do negócio

O contador tem acesso as principais informações a respeito da contratação de um funcionário temporário, por exemplo, ou mesmo fixo. Qual o valor do mercado, tipo de contrato que precisa providenciar e outras informações burocráticas no que diz respeito a contratação de serviços.

No momento da expansão da empresa, seja na abertura de uma filial na mesma região, ou em outro estado, o contador vai ajudar na verificação dos impostos no que diz respeito aos dois estabelecimentos, o que irá mudar, e o que permanece igual.

Fonte: Jornal Contábil

A partir de 2019 deixarão de ser autorizadas para o Microempreendedor Individual – MEI as seguintes ocupações:

OCUPAÇÃO |

| ABATEDOR(A) DE AVES INDEPENDENTE |

| ALINHADOR(A) DE PNEUS INDEPENDENTE |

| APLICADOR(A) AGRÍCOLA INDEPENDENTE |

| BALANCEADOR(A) DE PNEUS INDEPENDENTE |

| COLETOR DE RESÍDUOS PERIGOSOS INDEPENDENTE |

| COMERCIANTE DE EXTINTORES DE INCÊNDIO INDEPENDENTE |

| COMERCIANTE DE FOGOS DE ARTIFÍCIO INDEPENDENTE |

| COMERCIANTE DE GÁS LIQUEFEITO DE PETRÓLEO (GLP) INDEPENDENTE |

| COMERCIANTE DE MEDICAMENTOS VETERINÁRIOS INDEPENDENTE |

| COMERCIANTE DE PEÇAS E ACESSÓRIOS PARA MOTOCICLETAS E MOTONETAS INDEPENDENTE |

| COMERCIANTE DE PRODUTOS FARMACÊUTICOS HOMEOPÁTICOS INDEPENDENTE |

| COMERCIANTE DE PRODUTOS FARMACÊUTICOS, SEM MANIPULAÇÃO DE FÓRMULAS INDEPENDENTE |

| CONFECCIONADOR(A) DE FRALDAS DESCARTÁVEIS INDEPENDENTE |

| COVEIRO INDEPENDENTE |

| DEDETIZADOR(A) INDEPENDENTE |

| FABRICANTE DE ABSORVENTES HIGIÊNICOS INDEPENDENTE |

| FABRICANTE DE ÁGUAS NATURAIS INDEPENDENTE |

| FABRICANTE DE DESINFESTANTES INDEPENDENTE |

| FABRICANTE DE PRODUTOS DE PERFUMARIA E DE HIGIENE PESSOAL INDEPENDENTE |

| FABRICANTE DE PRODUTOS DE LIMPEZA INDEPENDENTE |

| FABRICANTE DE SABÕES E DETERGENTES SINTÉTICOS INDEPENDENTE |

| OPERADOR(A) DE MARKETING DIRETO INDEPENDENTE |

| PIROTÉCNICO(A) INDEPENDENTE |

| PRODUTOR DE PEDRAS PARA CONSTRUÇÃO, NÃO ASSOCIADA À EXTRAÇÃO INDEPENDENTE |

| PROPRIETÁRIO(A) DE BAR E CONGÊNERES INDEPENDENTE |

| REMOVEDOR E EXUMADOR DE CADÁVER INDEPENDENTE |

| RESTAURADOR(A) DE PRÉDIOS HISTÓRICOS INDEPENDENTE |

| SEPULTADOR INDEPENDENTE |

O MEI que atue nessas atividades terá que solicitar seu desenquadramento no Portal do Simples Nacional.

Fonte: Jornal Contábil

Projeto será desenvolvido na área de segurança e saúde do trabalho, a partir de modelo alemão

Brasília – O INSS e os Correios firmaram, nesta segunda-feira (17), um acordo de cooperação técnica no âmbito da reabilitação profissional, com base na parceria estabelecida em novembro deste ano com o Seguro Social Alemão de Acidente de Trabalho (Deutsche Gesetzliche Unfallversicherung – DGUV) na área de segurança e saúde no trabalho. O objetivo é promover – de forma segura e célere – a reintegração ao mercado de trabalho de funcionários em auxílio-doença previdenciário ou acidentário e aposentados na ativa que estejam incapacitados para o trabalho que exercem habitualmente, mas em condições para outra função.

O presidente do INSS, Edison Garcia, ressaltou que o interesse pelo modelo alemão se deu, principalmente, pelo alto índice de bons resultados atingidos naquele país – que chega a 97%. “Estamos trocando experiências e estudando a metodologia utilizada pelo DGUV, com foco na visão de que a reabilitação profissional tem um viés de resultado econômico, uma vez que, quando eu trago o trabalhador de volta para a atividade, eu tenho uma redução de despesas para a Previdência e para a própria empresa”, explicou.

Atualmente, os Correios tem 106 mil empregados na ativa, sendo que 8% estão em situação de absenteísmo, ou seja, ausentes das funções laborais, segundo informações do vice-presidente de gestão de pessoas da empresa, Heli Siqueira de Azevedo. “Nossa atividade é muito desgastante, especialmente aquela desenvolvida pelos carteiros. Por mais que invistamos em saúde ocupacional – e investimos bastante – há muitos afastamentos e esperamos que, com este novo modelo de reabilitação profissional, possamos reintegrar de forma mais rápida e eficaz os trabalhadores”, disse Azevedo.

Acordo Brasil e Alemanha – No último dia 30, o ministro do Desenvolvimento Social, Alberto Beltrame, e o presidente do Instituto Nacional do Seguro Social (INSS) , Edison Garcia, firmaram parceria com o Seguro Social Alemão de Acidente de Trabalho (Deutsche Gesetzliche Unfallversicherung – DGUV) com o objetivo de trocar informações e criar mecanismos para aperfeiçoar a prevenção de doenças ocupacionais e acidentes e, quando eles ocorrerem, garantir uma reabilitação mais rápida.

O documento prevê o desenvolvimento de estudos, pesquisas e análises de reintegração do segurado do INSS ao mercado de trabalho, com foco no processo de reabilitação profissional. O convênio terá ainda a participação da Federação das Indústrias de Santa Catarina – que já desenvolve um projeto na área e será o piloto da experiência brasileira. Também já está acertado acordo com o IPEA (Instituto de Pesquisa Econômica Aplicada), que será o responsável pelo monitoramento sob a ótica econômica do resultado dos programas de reabilitação.

A previsão é de que a parceria aconteça por três anos, podendo ser prorrogada caso haja interesse das partes.

Fonte: INSS

Clique para editar o texto. O que os visitantes do seu site precisam saber sobre você e seu negócio?

Redução na média do tempo de abertura de empresas de cerca de 8 para 5 dias, comparando os últimos trimestres de 2017 e 2018, e aumento de 20% no número de empresas abertas em até 3 dias

Em 2018, com as ações e as novas ferramentas da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios (REDESIM), o processo de registro e de legalização de pessoas jurídicas passou por melhorias significativas.

Em 2018, com as ações e as novas ferramentas da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios (REDESIM), o processo de registro e de legalização de pessoas jurídicas passou por melhorias significativas.

Comparando os últimos trimestres de 2017 e 2018, houve redução na média do tempo de abertura de empresas de cerca de 8 para 5 dias. O volume de empresas abertas em até 3 dias aumentou em 20%, praticamente metade destas inscrições de pessoas jurídicas já estão sendo concluídos nesse prazo. A quantidade de empresas que levavam mais de 7 dias para serem registradas caiu 30%.

| Tempo de Abertura de Pessoas Jurídicas no Brasil | |||

| 4º Trim/2017** | 4º Trim/2018*** | Evolução | |

| Média | 7 dias e 16h | 5 dias e 7h | 31,00% |

| Até 3 dias | 40,00% | 49,00% | 23,00% |

| 3 a 5 dias | 22,00% | 22,00% | 0,00% |

| 5 a 7 dias | 12,00% | 10,00% | -17,00% |

| Mais de 7 dias | 26,00% | 19,00% | -27,00% |

| ** 01/out/2017 a 14/dez/2017 | |||

| *** 01/out/2018 a 14/dez/2018 | |||

| Fonte: Portal de Gestão e Monitoramento da REDESIM | |||

Novo Portal da REDESIM e Área do Usuário:

Neste ano, entrou no ar o novo Portal da REDESIM, que está se tornando a janela única dos órgãos partícipes para interação com o cidadão empreendedor.

O lançamento da Área do Usuário marca uma mudança no paradigma da relação do cidadão com a REDESIM. Esse é o primeiro passo para que sejam acessados, com uma única senha e em um único local, todos os sistemas envolvidos nas diversas esferas de Governo.

Protocolo REDESIM

A adoção do protocolo REDESIM substitui os diversos protocolos existentes. Dessa forma, o cidadão acompanhará com mais facilidade suas solicitações por meio de um único número.

Consulta CNPJ por nome

Outra novidade é o lançamento de um serviço inédito que permite a consulta ao Cadastro Nacional da Pessoa Jurídica (CNPJ) tendo como base o nome empresarial ou o nome de fantasia. Antes só era possível pesquisar com o número do CNPJ.

Dados estatísticos

Também está disponível o primeiro painel estatístico da REDESIM. Por meio dele é possível saber quantas pessoas jurídicas há em seu estado ou em seu município. Novos painéis já estão em construção. Em breve, dados sobre abertura de empresas e atividades econômicas estarão disponíveis.

Acessos

Desde julho de 2018, quando foi implantado o Portal da REDESIM, foram contabilizados cerca de oito milhões de acessos.

A nova versão da Área do Usuário, implantada em 10 de dezembro, recebeu, nos primeiros quatro dias, mais de 350 mil acessos e 65 mil novos cadastros.

Espera-se que a quantidade de usuários aumente ainda mais, na medida em que novas simplificações sejam ofertadas à sociedade.

Sobre a REDESIM

A REDESIM, criada pela Lei nº 11.598, de 3 de dezembro de 2007, é composta por diversos órgãos que integram o processo de registro e de legalização de pessoas jurídicas. Os expressivos resultados só foram possíveis em virtude da parceria estabelecida entre órgãos federais, estaduais e municipais que a compõem.

São mais de 3.000 municípios integrados a esta grande Rede, abrangendo cerca de 85% das pessoas jurídicas ativas do País.

Neste ano, a REDESIM colaborou para que o Brasil subisse 16 posições no índice Doing Business. Trata-se de um ranking internacional sobre a facilidade de realizar negócios, publicado anualmente pelo Banco Mundial. Esse foi o melhor resultado do Brasil desde que o ranking começou a ser publicado.

Apesar dos expressivos resultados, são esperados avanços ainda melhores para 2019.

Fonte: Receita Federal

Os trabalhadores brasileiros poderão solicitar o seguro-desemprego integralmente pela internet a partir deste mês.

O lançamento do novo produto será realizado pelo ministro do Trabalho, Caio Vieira de Mello, nesta quarta-feira (19), às 14h00, no auditório do Ministério do Trabalho, em Brasília.

O objetivo é garantir mais eficiência na prestação de serviços públicos, reduzir custos e oferecer mais comodidade e segurança ao trabalhador brasileiro. A ação é uma iniciativa do Ministério do Trabalho, desenvolvida pela Dataprev, e estará disponível no Portal Emprega Brasil.

Fonte: Ministério do Trabalho

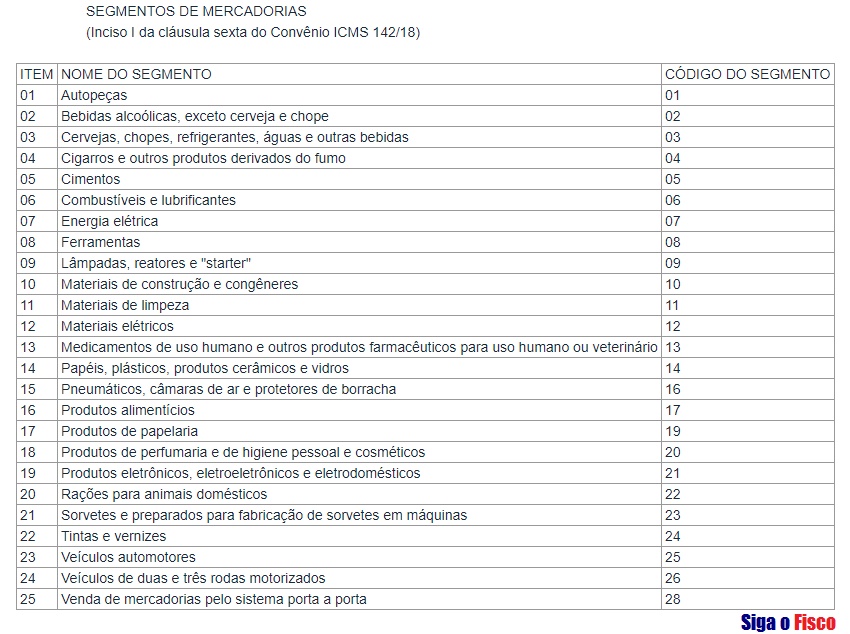

Confaz através do Convênio ICMS 142/2018 divulga novas regras do ICMS-ST devido nas operações interestaduais aplicável a partir de 2019

O ICMS Substituição Tributária – ICMS-ST devido sobre as operações interestaduais ganha novas regras

A novidade veio com publicação do Convênio ICMS 142 de 2018 (DOU de 19/12) que revogou o tão questionado Convênio ICMS 52/2017.

O Convênio ICMS 142 de 2018, dispõe sobre os regimes de substituição tributária e de antecipação de recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e de Comunicação (ICMS) com encerramento de tributação, relativos ao imposto devido pelas operações subseqüentes.

As novas regras do ICMS-ST devido nas operações interestaduais trazidas pelo Convênio ICMS 142 de 2018 começam a valer a partir de 1º de janeiro de 2019.

Vale lembrar que as regras de Substituição Tributária do ICMS aplicam-se aos contribuintes do imposto optante e não optante pelo Simples Nacional. Mas há uma diferença muito importante, quando o remetente da mercadoria for optante pelo Simples Nacional (LC nº 123/2006) para fins de cálculo do ICMS-ST será aplicada a Margem de Valor Agregado – MVA prevista para as operações internas na legislação da unidade federada de destino ou em convênio e protocolo.

A revogação do Convênio ICMS 52/2017 é muito importante, isto porque uma decisão do STF havia suspendido a aplicação de várias cláusulas, o que dificultava o entendimento sobre as regras do imposto.

A seguir segmentos sujeitos ao ICMS-ST:

Por Josefina do Nacimento

Fonte: Siga o Fisco

Clique para editar o texto. O que os visitantes do seu site precisam saber sobre você e seu negócio?

Garantia da modernização trabalhista, divisão em até três períodos traz facilidades, como a convergência com férias escolares dos filhos

Devido aos recessos escolares, muitos trabalhadores optam por tirar férias em julho, dezembro e janeiro, para aproveitar o período ao lado dos filhos. Esse planejamento agora é facilitado pela modernização trabalhista, em vigor desde novembro de 2017. Ela previu a divisão do descanso remunerado em até três períodos, desde que haja acordo entre empregado e empregador.

“Essa novidade possibilita ao empregado gozar de suas férias de forma mais maleável, permitindo o planejamento de seus períodos de descanso de maneira mais adequada às suas necessidades. Para o empregador, organizar, com maior flexibilidade, sua força de trabalho conforme as exigências de suas atividades”, explica o auditor Leif Naas, auditor fiscal do Ministério do Trabalho.

O fracionamento só pode ocorrer se um dos períodos não for inferior a 14 dias e se os outros tiveram 5 dias ou mais. A remuneração também é dividida proporcionalmente ao tempo de descanso e paga até dois dias antes do início das férias, que não podem começar até dois dias antes de feriado, sábado ou domingo.

A divisão do período de descanso é uma alternativa para a relação de trabalho. Mas vale lembrar que os 30 dias podem ser usufruídos pelo trabalhador sem interrupções.